CIBIL Score क्या होता है और क्यों ज़रूरी है?

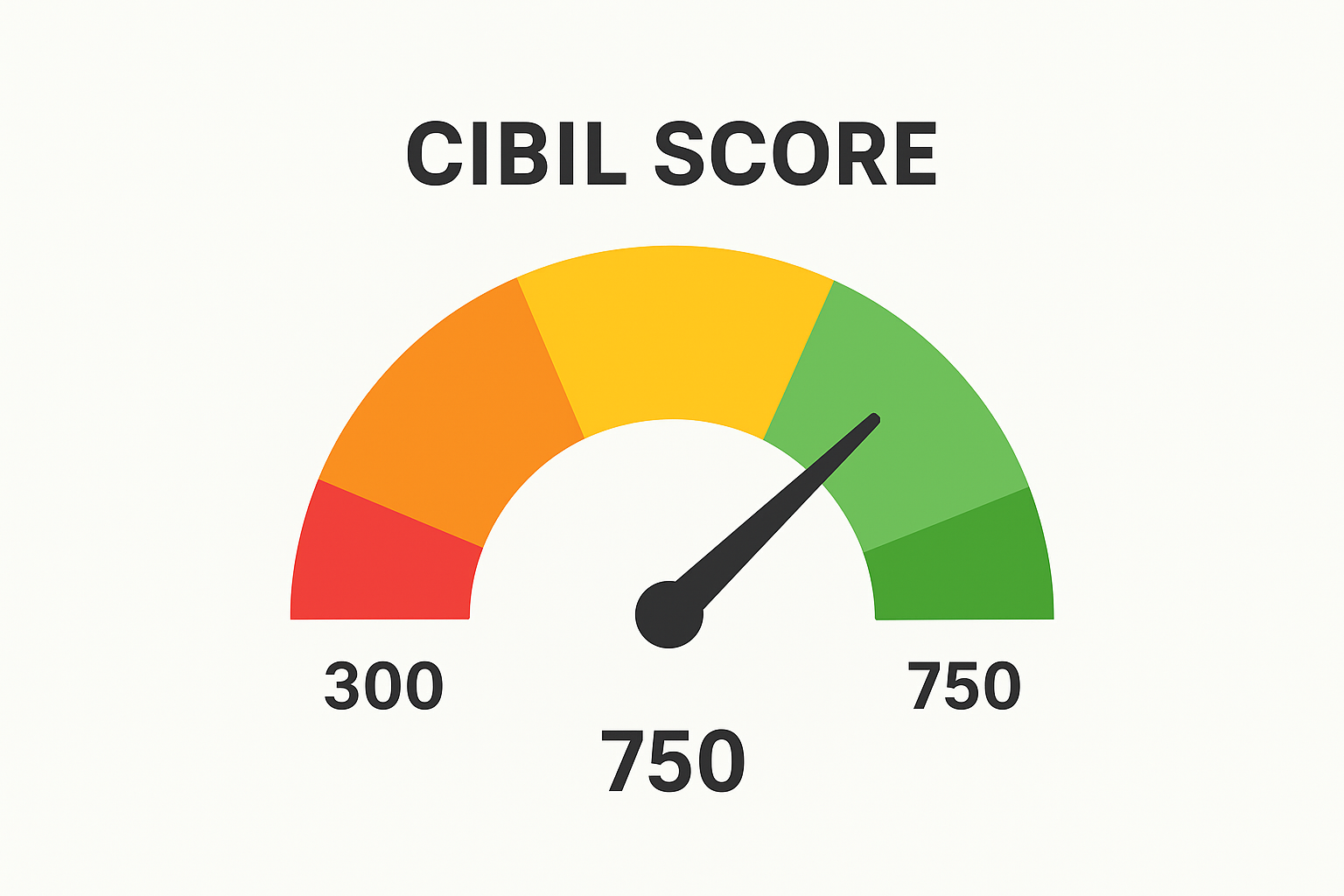

CIBIL Score एक नंबर होता है जो 300 से 900 के बीच होता है। ये नंबर बैंक और फाइनेंस कंपनी को बताता है कि आपने पहले लिए हुए लोन या क्रेडिट कार्ड की किस तरह पेमेंट की है। जितना अच्छा स्कोर होगा, उतनी आसानी से आपको लोन मिलेगा और कम ब्याज दर भी।CIBIL Score देखें –http://Chttps://www.transunioncibil.com/

अच्छा, औसत और खराब स्कोर:

- 800 से ऊपर है तो यह एक्सीलेंट माना जाता है और लोन/क्रेडिट आसानी से मिल सकता है।

- 700–799 अच्छा स्कोर है, जिससे बैंक भरोसा करते हैं।

- 550–699 औसत है, इसमें लोन मिलना मुश्किल हो सकता है।

- 550 से नीचे खराब स्कोर है, जिस पर बैंक और NBFC लोन देने से बचते हैं।

खराब CIBIL Score क्यों बनता है?

अगर आपने EMI या क्रेडिट कार्ड की पेमेंट टाइम पर नहीं की, या आपने लोन की पेमेंट मिस कर दी, तो आपकी रिपोर्ट में ये रिकॉर्ड हो जाता है। इससे स्कोर गिर जाता है। बैंक आपके क्रेडिट हिस्ट्री को देखकर फैसला करता है कि आपको लोन देना है या नहीं।

जाने क्या होता है CIBIL Score और क्यों है ये आपके लिए जरुरी https://dailydosenews18.com/cibil-score-kya-hai/

क्रेडिट कार्ड के इस्तेमाल में ये 5 गलती कभी ना करें

क्रेडिट कार्ड सही तरीके से इस्तेमाल किया जाए तो क्रेडिट स्कोर के लिए फायदेमंद है, लेकिन गलतियां महंगी पड़ सकती हैं:-

- मिनिमम पेमेंट भरना – सिर्फ मिनिमम अमाउंट भरने से बकाया रकम पर हाई ब्याज लगता है और EMI की तरह कर्ज बढ़ता जाता है।

- लिमिट का पूरा इस्तेमाल करना – क्रेडिट लिमिट का 100% यूज़ करना रिस्की है, बेहतर है कि 30% तक ही खर्च करें ताकि स्कोर अच्छा रहे।

- कैश विदड्रॉल लेना – क्रेडिट कार्ड से कैश निकालते ही तुरंत हाई इंटरेस्ट और चार्ज लगना शुरू हो जाते हैं।

- लेट पेमेंट करना – समय पर बिल न भरने से लेट फीस लगती है और आपका क्रेडिट स्कोर भी गिर जाता है।

- बार-बार नए कार्ड अप्लाई करना – ज्यादा अप्लाई करने से हार्ड इनक्वायरी बढ़ती है, जिससे बैंक को आप रिस्की कस्टमर लगते हैं और स्कोर घटता है।

खराब CIBIL Score सुधारने के आसान तरीके

1. बार-बार आवेदन करना बंद करें

बहुत से लोग सोचते हैं कि अगर एक बैंक ने रिजेक्ट कर दिया, तो दूसरे बैंक से अप्लाई कर लेंगे। लेकिन ये गलत होता है। बार-बार अप्लाई करने से आपका CIBIL Score और खराब हो सकता है।

2. सेक्योर्ड क्रेडिट कार्ड लें

अगर CIBIL Score खराब है, तो आप सेक्योर्ड क्रेडिट कार्ड लेकर शुरुआत कर सकते हैं। इसके लिए आप बैंक में FD जमा कराते हैं और उसके आधार पर आपको क्रेडिट कार्ड मिलता है। इसे सही तरीके से इस्तेमाल करें और बिल टाइम पर चुकाएं।

3. ‘पे लेटर’ ऑप्शन का सही इस्तेमाल करें

कई ऑनलाइन ऐप्स पे लेटर की सुविधा देते हैं। अगर आपको प्री-अप्रूव्ड लिमिट मिली है, तो इसका जिम्मेदारी से इस्तेमाल करें।

4. छोटे-छोटे प्री-अप्रूव्ड लोन का फायदा उठाएं

अपने बैंक के मोबाइल ऐप में चेक करें कि आपको कोई प्री-अप्रूव्ड लोन ऑफर मिला है या नहीं। अगर मिला है, तो उसे समय पर चुकाने की कोशिश करें।

5. लिमिट का पूरा इस्तेमाल न करें

अगर आपके क्रेडिट कार्ड की लिमिट 1 लाख रुपए है, तो 30-40% से ज्यादा खर्च न करें। इससे आपकी क्रेडिट यूसेज कम लगेगी और स्कोर बेहतर रहेगा।

6. बिल समय पर चुकाएं

अपने EMI और क्रेडिट कार्ड का बिल समय से चुकाएं। अगर आप भूल जाते हैं तो ऑटो-डेबिट सेट करें।

7. किसी के गारंटर बनने से बचें

अगर आपने किसी का गारंटर बन दिया और वो व्यक्ति डिफॉल्ट करता है, तो इसका असर आपकी क्रेडिट रिपोर्ट पर भी पड़ेगा।

अच्छा CIBIL Score कैसे बनाए रखें?

- अपनी सभी पेमेंट समय से करें – समय पर EMI और क्रेडिट कार्ड बिल चुकाने से आपका भरोसेमंद रिपेमेंट हिस्ट्री बनती है, जिससे CIBIL Score मजबूत होता है।

- ज्यादा लोन एक साथ न लें – एक साथ कई लोन लेने से आपकी रीपेमेंट क्षमता पर दबाव पड़ता है और बैंक आपको रिस्की कस्टमर मान सकते हैं।

- समय-समय पर अपनी CIBIL रिपोर्ट चेक करते रहें – रिपोर्ट चेक करने से आप गलत एंट्री या फ्रॉड ट्रांजैक्शन पकड़ सकते हैं और उन्हें समय रहते सही करा सकते हैं।

- जरूरत से ज्यादा क्रेडिट कार्ड लिमिट इस्तेमाल न करें – लिमिट का ज्यादा यूज़ करना आपकी क्रेडिट हेल्थ पर नेगेटिव असर डालता है, इसलिए 30% से कम इस्तेमाल करना बेहतर है।

लोन सेट्लमेंट के बारे में जरूरी बातें

अगर आप पूरा लोन चुकता नहीं कर पा रहे हैं तो बैंक आपके साथ सेट्लमेंट कर सकता है। इसका मतलब कम पैसे देकर लोन क्लोज कर देना होता है। इससे आपकी स्कोर को नुकसान होगा। इसलिए पूरी कोशिश करें कि लोन पूरा चुकाएं।

कम सिविल स्कोर होने पर लोन कैसे लें?

कम सिविल स्कोर होने पर लोन मिलना थोड़ा मुश्किल जरूर है, लेकिन नामुमकिन नहीं। अगर आपका स्कोर 650 से नीचे है, तो बैंक आपको लोन देने से हिचकिचा सकते हैं। ऐसे में ये तरीके अपनाएं:

- सिक्योर्ड लोन लें – गोल्ड, FD या प्रॉपर्टी के खिलाफ लोन लेना आसान होता है क्योंकि इसमें बैंक का रिस्क कम होता है, इसलिए कम स्कोर पर भी लोन मिल जाता है।

- को-अप्लिकेंट या गारंटर जोड़ें – अगर आपके साथ कोई अच्छा CIBIL स्कोर वाला गारंटर हो तो बैंक का भरोसा बढ़ जाता है और लोन अप्रूवल की संभावना ज्यादा हो जाती है।

- NBFC और फिनटेक ऐप्स ट्राई करें – ये संस्थान पारंपरिक बैंकों की तुलना में कम स्कोर पर भी लोन देते हैं, लेकिन अक्सर इनकी ब्याज दरें थोड़ी ज्यादा होती हैं।

- छोटा पर्सनल लोन लेकर समय पर चुकाएं – छोटे लोन का समय पर भुगतान करने से आपका क्रेडिट स्कोर सुधरता है और भविष्य में बड़े लोन लेना आसान हो जाता है।

CIBIL स्कोर को सुधारना और बनाए रखना मुश्किल नहीं है। सही आदतों से आप इसे बेहतर बना सकते हैं। जब भी बैंक से कोई लोन या क्रेडिट कार्ड लेना हो, आपका स्कोर आपके साथ होगा।

अगर आपको ये जानकारी पसंद आई हो तो इसे शेयर करें।”

डिस्क्लेमर:

यह आर्टिकल केवल शैक्षिक और जानकारी देने के उद्देश्य से लिखा गया है। इसमें दी गई जानकारी को निवेश सलाह न माना जाए। किसी भी तरह का निवेश करने से पहले अपने फाइनेंशियल एडवाइज़र या एक्सपर्ट से सलाह ज़रूर लें।