OLD VS NEW TAX REGIME 2025-26 : हर साल टैक्स फाइल करते समय एक सवाल लगभग हर किसी के मन में आता है – OLD TAX REGIME चुनें या NEW TAX REGIME? इस बार यानी फाइनेंशियल ईयर 2025-26 में सरकार ने NEW REGIMEमें कुछ अहम बदलाव किए हैं। टैक्स स्लैब को ज्यादा सीधा कर दिया गया है, स्टैंडर्ड डिडक्शन बढ़ाया गया है और रिबेट लिमिट भी ऊपर हो गई है। तो अब असली सवाल है –

क्या आपको OLD REGIME में रहना चाहिए, जहां ढेर सारे डिडक्शन का फायदा मिलता है, या फिर NEW TAX REGIME अपनानी चाहिए, जिसमें टैक्स रेट कम हैं लेकिन छूट भी सीमित है? चलिए, इसको एक-एक करके आसान भाषा में समझते हैं।

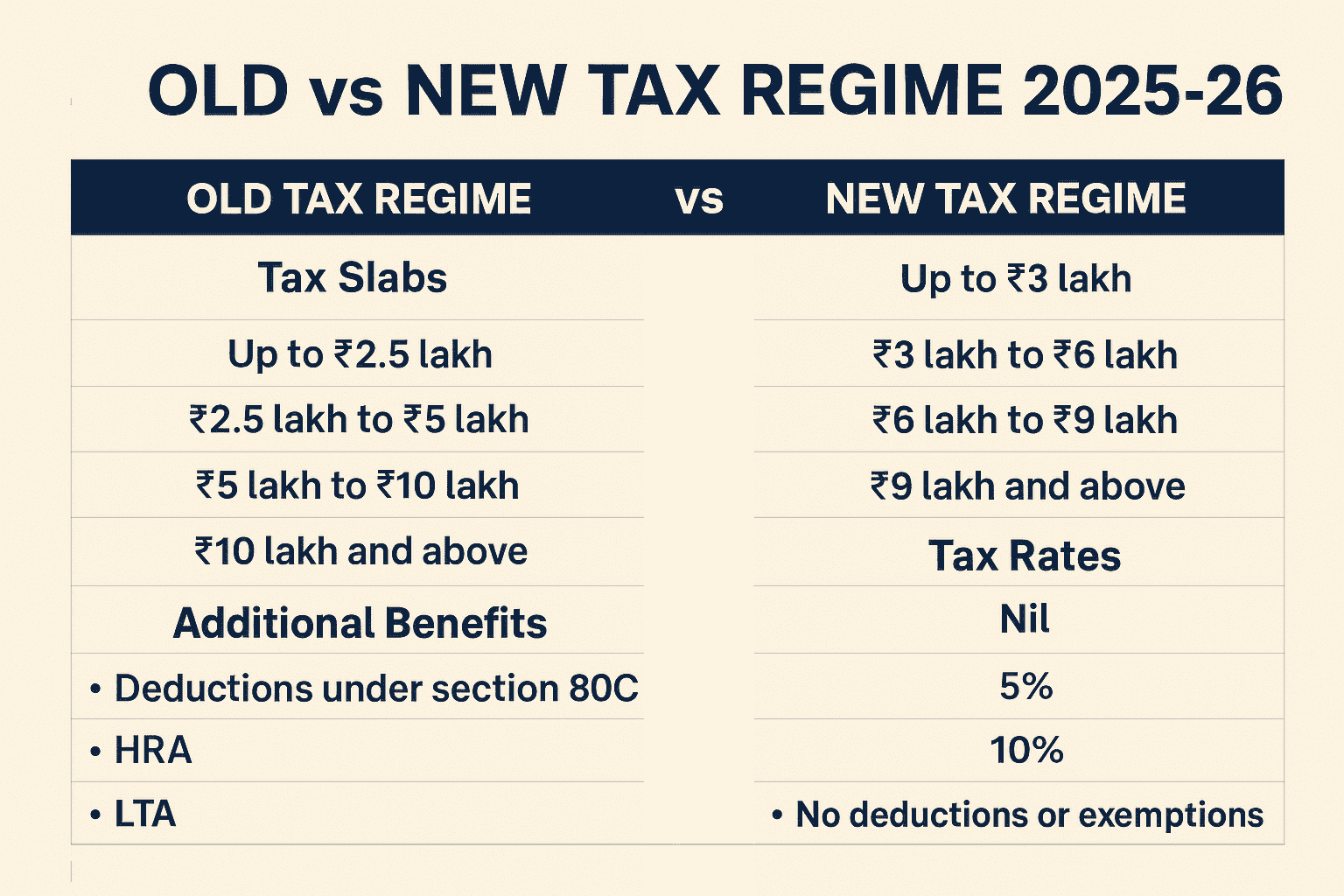

OLD TAX REGIME – छूट के साथ पारंपरिक तरीका

OLD REGIME में टैक्स स्लैब इस तरह हैं:

- ₹2.5 लाख तक – कोई टैक्स नही

- ₹2.5 लाख से ₹5 लाख – 5% टैक्स

- ₹5 लाख से ₹10 लाख – 20% टैक्स

- ₹10 लाख से ऊपर – 30% टैक्स

अगर आपकी नेट टैक्सेबल इनकम ₹5 लाख या कम है, तो सेक्शन 87A के तहत ₹12,500 तक की रिबेट मिलती है, जिससे आपका टैक्स जीरो हो सकता है।

मुख्य फायदे

- सैलरी वालों को ₹50,000 का स्टैंडर्ड डिडक्शन मिलता है

- HRA छूट (किराए पर रहने वालों के लिए)

- होम लोन ब्याज पर ₹2 लाख तक की छूट (Section 24) मिलती हैं

- 80C के तहत PF, PPF, Life Insurance, Sukanya Samriddhi आदि में ₹1.5 लाख तक निवेश पर छूट का प्रावधान है

- 80D के तहत हेल्थ इंश्योरेंस प्रीमियम पर ₹25,000 से ₹50,000 तक की छूट मिलती है

- NPS (80CCD(1B) में ₹50,000 अतिरिक्त) और Employer Contribution

OLD REGIME तब फायदेमंद होती है जब आप बड़ी मात्रा में डिडक्शन ले पा रहे हों।

NEW TAX REGIME – आसान और कम झंझट वाला विकल्प

2025-26 में NEW TAX REGIME के स्लैब इस तरह हैं:

- ₹0 – ₹4 लाख: 0% टैक्स

- ₹4 – ₹8 लाख: 5% टैक्स

- ₹8 – ₹12 लाख: 10% टैक्स

- ₹12 – ₹16 लाख: 15% टैक्स

- ₹16 – ₹20 लाख: 20% टैक्स

- ₹20 – ₹24 लाख: 25% टैक्स

- ₹24 लाख से ऊपर: 30% टैक्स

सबसे बड़ा बदलाव यह है कि ₹12 लाख तक की नेट इनकम पर टैक्स जीरो है (87A रिबेट के कारण)।

देखिए इनकम टैक्स की साइट पर https://www.incometax.gov.in/iec/foportal/help/individual/return-applicable-1

फायदे

- ₹75,000 का स्टैंडर्ड डिडक्शन (OLDसे ₹25,000 ज्यादा) मिलता है

- कैलकुलेशन आसान, ज्यादा पेपरवर्क नहीं

- केवल कुछ चुनिंदा डिडक्शन जैसे Employer NPS Contribution की छूट

NEW REGIME उन लोगों के लिए सही है जो टैक्स बचाने के लिए ज्यादा निवेश नहीं करना चाहते और चीजों को सीधा रखना चाहते हैं।

3. OLD VS NEW TAX REGIME: उदाहरण के साथ तुलना

| INCOME | NEW TAX REGIME | OLD TAX REGIME | OLD को NEW जैसा बनाने के लिए डिडक्शन |

| ₹7 लाख | ₹0 | ₹42,500 (80C से जीरो) | ₹1.5 लाख |

| ₹10 लाख | ₹0 | ₹1,02,500 | ₹4.5 लाख |

| ₹13.5 लाख | ₹71,250 | ₹2,50,000 | ₹5.6 लाख |

| ₹25 लाख | ₹5,12,500 | ₹6,90,000 | ₹8 लाख+ |

कौन सा REGIME आपके लिए सही?

- NEW REGIME– अगर आप ज्यादा डिडक्शन नहीं ले सकते और सीधा टैक्स स्ट्रक्चर चाहते हैं तो New Tax Regime आपके लिए है

- OLD REGIME– अगर आपके पास होम लोन, HRA, इंश्योरेंस, NPS और बाकी डिडक्शन भरपूर मात्रा में हैं तो Old Tax Regime आपके लिए है

REGIME बदलने के नियम क्या है ?

- सैलरी वाले – हर साल स्विच कर सकते हैं।

- बिजनेस/फ्रीलांसर – सिर्फ एक बार बदलने का मौका।

- डिफॉल्ट अब NEW REGIME है, OLD चुनने के लिए ITR में ऑप्शन सेलेक्ट करना होगा।

नतीजा

ज्यादातर सैलरी वालों के लिए NEW TAX REGIME अब ज्यादा फायदेमंद है — कम स्लैब, ज्यादा स्टैंडर्ड डिडक्शन और आसान प्रोसेस की वजह से।

OLD REGIME उन्हीं के लिए सही है जिनके पास बड़े स्तर पर डिडक्शन क्लेम करने का मौका है।

FAQs

Q1. क्या मैं हर साल TAX REGIME बदल सकता हूँ?

हाँ, अगर आप नौकरी करते हैं तो हर साल बदल सकते हैं, बिजनेस वालों के लिए एक बार का मौका है।

Q2.NEW REGIMEमें कौन सी डिडक्शन मिलती है?

₹75,000 का स्टैंडर्ड डिडक्शन और Employer NPS Contribution की छूट।

Q3. ₹10 लाख इनकम पर कौन सा REGIMEबेहतर है?

अगर डिडक्शन ₹4.5 लाख से कम हैं तोNEW REGIMEबेहतर है।

Q4. क्या OLD REGIMEखत्म हो जाएगी?

अभी नहीं, लेकिन फोकस धीरे-धीरेNEW REGIMEपर बढ़ रहा है।

Q5.NEW REGIMEमें निवेश जरूरी है?

टैक्स बचाने के लिए नहीं, लेकिन फाइनेंशियल सुरक्षा के लिए निवेश हमेशा जरूरी है।

https://dailydosenews18.com/kisan-vikas-patra-ke-bare-me/

https://dailydosenews18.com/sukanya-samridhhi-yojna-ke-bare-me/

https://dailydosenews18.com/nps-ki-poori-jankari/

डिस्क्लेमर:

यह आर्टिकल केवल शैक्षिक और जानकारी देने के उद्देश्य से लिखा गया है। इसमें दी गई जानकारी को निवेश सलाह न माना जाए। किसी भी तरह का निवेश करने से पहले अपने फाइनेंशियल एडवाइज़र या एक्सपर्ट से सलाह ज़रूर लें।